PR

結論から言う──2026年5月1日、ドコモのポイ活は「別物」になる

私はこのニュースを見た瞬間、正直「やっぱりか」と思った。

2026年4月30日をもって、「ドコモポイ活」「ahamoポイ活」のポイント還元増額キャンペーンが終了する。NTTドコモが公式に発表したこの改定は、5月1日からの還元率を大幅に引き下げるものだ。

一言で言えば、「10%還元」という看板は、dカード PLATINUMユーザー以外には下ろされる。これまでポイ活プランの旨みを享受してきたユーザーにとっては、プランの根幹が変わるほどのインパクトがある。

まず感情論は脇に置いて、数字で何が起きるのかを整理しよう。

還元率の変化を一覧でおさえる(4月末 vs 5月1日以降)

以下が今回の改定内容だ。

| プラン名 | 決済カード | 4月末まで | 5月1日以降 |

|---|---|---|---|

| ahamoポイ活 | d払い(dカード等) | 10.0% | 3.0% |

| ドコモ ポイ活 MAX | dカード GOLD決済 | 10.0% | 5.0% |

| ドコモ ポイ活 20 | dカード GOLD決済 | 5.0% | 2.0% |

| 共通 | 一般dカード決済 | 5.0% | 1.0% |

なお、dカード PLATINUMを契約し、対象回線の登録・料金支払い設定を満たすユーザーのみ、5月以降も還元率の変更なしでこれまで通りの水準が維持される。

また、各プランで獲得できる月間の還元ポイント上限に変更はない(ドコモ ポイ活 MAX:5,000pt、ahamo:4,000pt、ドコモ ポイ活 20:2,500pt)。上限自体は据え置かれているが、還元率が下がった分、上限に達するために必要な決済額は大幅に増加する。

ahamoポイ活ユーザーが最も割を食う理由

今回の改定で、最も影響を受けるのはahamoポイ活ユーザーだと私は見ている。

理由はシンプルだ。ahamoポイ活はそもそも月額2,200円(税込)の追加オプション料金を払ってポイント還元を受ける仕組みだ。4月末まではd払い決済で10%還元が得られたため、一定の決済額があれば追加コストを十分に回収できた。

ところが5月1日以降、dカード GOLD・GOLD Uで決済しても5%、一般dカードでは3%まで下がる。これにより、「月2,200円払って加入し続ける意味があるか」という根本的な問いが生まれる。

次のセクションで、損益分岐点を具体的に計算していこう。

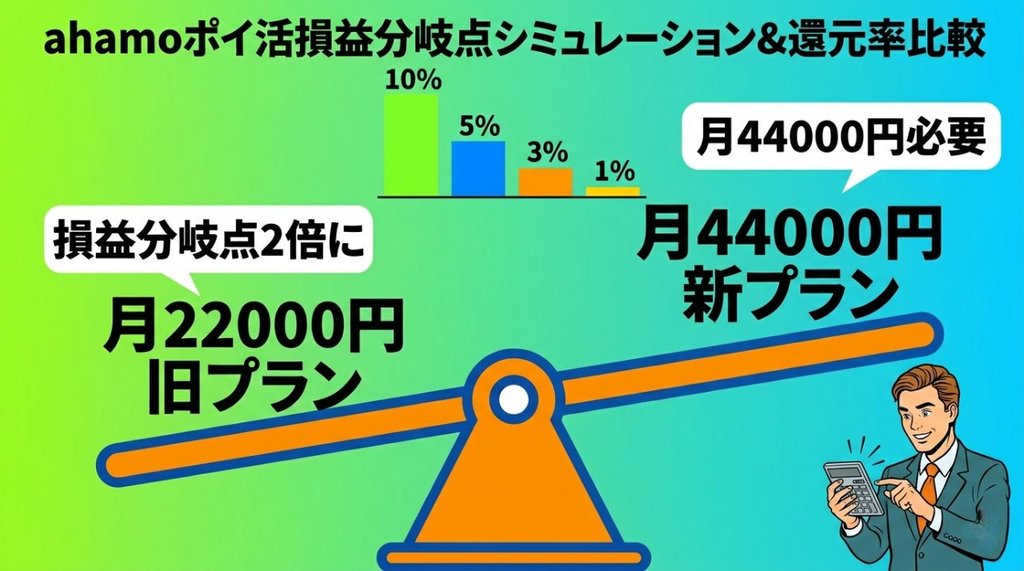

損益分岐点の再計算──元を取るために月いくら使えばいい?

【旧】10%時代の損益分岐点

ahamoポイ活の月額オプション料金は2,200円。これを10%還元で回収するには、月22,000円のd払い決済が必要だった。

月2万円強の日常決済をd払いに集約できる人にとっては、現実的な水準だった。コンビニ・スーパー・外食・サブスクをd払いにまとめれば、多くの人が達成できる金額だ。

【新】3〜5%時代の損益分岐点(プラン別シミュレーション)

5月以降は状況が一変する。

| 決済カード | 還元率 | 月2,200円を回収するための決済額 |

|---|---|---|

| dカード GOLD / GOLD U | 5% | 44,000円 |

| 一般dカード等 | 3% | 73,334円 |

dカード GOLDを使っても月44,000円、一般dカードでは月約73,000円以上の決済が必要になる計算だ。

これは「月に73,000円をd払いに集約できるか?」という問いに等しい。家賃・水道光熱費・車のローンなど、d払い対象外の固定費が多い家計では、現実的に到達困難な水準だ。

さらに、ahamoポイ活には月4,000ptの還元上限がある。dカード GOLDの5%還元で上限に達するには月80,000円の決済が必要だが、44,000円の決済で得られるポイントは2,200ptにとどまる。つまり、月44,000円ちょうど決済しても、オプション料の2,200円を帳消しにするだけで、プラスにはならない。

ahamoポイ活の月額2,200円は5月以降「払う意味があるか」問題

私の結論を先に言う。一般dカードユーザーで月決済が5万円以下なら、ahamoポイ活は5月以降に解約を検討すべきだ。

dカード GOLDユーザーであっても、月44,000円以上をコンスタントにd払いに集約できない場合は、費用対効果が薄い。

ドコモ自身も「プラン変更やオプションの解約を希望する場合は4月30日までにMy docomoから手続きを」と案内している。検討は今すぐ、手続きは4月中に、というのが鉄則だ。

ただし、dカード PLATINUMへのアップグレードという第三の道もある。次のセクションでその現実性を検討しよう。

dカード PLATINUMへのアップグレードは「アリ」か「ナシ」か

年会費29,700円を回収するために必要な条件

dカード PLATINUMの年会費は29,700円(税込)。月換算で2,475円だ。

ahamoポイ活のオプション料2,200円と合算すると、毎月約4,675円のコストが発生する。これをポイント還元(10%)で回収するには、月46,750円以上のd払い決済が必要になる計算だ。

さらに、dカード PLATINUMを保有するだけでは不十分で、以下の条件をすべて満たす必要がある。

- 対象回線(ドコモ ポイ活 MAX / 20 / ahamo)をカードに登録すること

- 通信料金をdカード PLATINUMで支払い設定すること

これらをクリアして初めて10%還元が維持される。手続きの抜け漏れがあると還元率が下がる点は注意が必要だ。

PLATINUM保有が「現実解」になるユーザーのプロフィール

では、dカード PLATINUMへのアップグレードが合理的なのはどんな人か。

私が考える「アリ」の条件は以下だ。毎月50,000円以上をd払いに集約できること、dカード GOLDをすでに保有していること(GOLD→PLATINUMへのランクアップは年会費差分の追加負担が比較的小さい)、そしてdポイントの使い道が明確にあること(d払い・ドコモ料金充当・ふるさと納税等)の3点だ。

逆に、月決済が3万円以下・dポイントの使い道が限定的・年会費の一括支出が家計負担になる、という人には現実的ではない。

一言で言えば、PLATINUMへのアップグレードは「ヘビーユーザーのディフェンス手段」であり、ライトユーザーの攻略法ではない。

他社ポイ活プランとの比較──ドコモは今でも優位か?

楽天モバイル(楽天市場SPUルート)との比較

楽天モバイルのポイ活の核心は、SPU(スーパーポイントアッププログラム)だ。楽天モバイルを契約しているだけで、楽天市場でのお買い物ポイントが最大+4倍アップ(上限2,000pt/月)する。

楽天カード・楽天銀行・楽天証券などを組み合わせることで、楽天市場での還元率が最大10%超に達するケースもある。また、月額料金は3GBまで1,078円、無制限でも3,278円と通信コスト自体が低い。

ただし、楽天のSPU還元はあくまで楽天市場での購入額に対してのものであり、コンビニや日常のQRコード決済で高還元を得る仕組みではない。日常の買い物全体に還元を広げたいユーザーには、ドコモのd払い型とはアプローチが異なる。

楽天経済圏に深く入っているユーザーには楽天モバイルが引き続き強く、d払いを日常の決済軸にしているユーザーにはドコモが有利、というのが正直な比較軸だ。

ソフトバンク「ペイトク」との比較

ソフトバンクの「ペイトク」は、PayPay決済でポイントが上乗せされる仕組みだ。ペイトク無制限(月額9,438円)では、通常+5%の還元が受けられ、上限は4,000pt/月。初加入から最大3ヶ月間はキャンペーンで+10%になる。

しかし、この5%還元で上限4,000ptに達するには月80,000円のPayPay決済が必要で、損益分岐点(メリハリ無制限+との差額2,200円回収)も月44,000円以上だ。

つまり、ペイトクも高い決済額を前提とした設計であり、「とりあえずポイ活プランに入れば得」というものではない。5月以降のドコモのahamoポイ活(dカード GOLD・5%)と、ペイトク無制限(5%)は構造的に非常に似ており、どちらも月4〜5万円以上の集中決済が現実的な元取り条件となる。

3社比較でわかるドコモの「5月以降の立ち位置」

3社を俯瞰すると、5月以降のドコモのポイ活プランは「dカード GOLDで月44,000円以上決済できるユーザー向けの中級プラン」に収れんする。

かつての「月22,000円で10%」という間口の広さは失われ、同水準の還元を得るには決済額を倍増させる必要がある。楽天の「通信費が安くてSPU恩恵を受ける」モデル、ソフトバンクの「PayPay決済ヘビーユーザー向け」モデルと比べたとき、ドコモのポイ活プランはPLATINUMカードを持てる上位ユーザー専用に移行しつつある、というのが私の見立てだ。

eddie’s Advice:「改悪に怒る前に、あなたの決済額を数えよ」

改悪のニュースが出るたびに、SNSは怒りのコメントで溢れる。それは自然な反応だ。

しかし私が言いたいのは、「怒り」は戦略ではない、ということだ。

今回の改定で損をするユーザーと、ほとんど影響を受けないユーザーの違いは何か。それは「自分の決済額と決済手段を正確に把握しているかどうか」だ。

ポイ活は「入るだけでトク」なものではない。自分の消費パターンに合った仕組みを選ぶことで初めて機能する。今回の改定は、そのことを改めて可視化してくれた出来事でもある。

まず自分の過去3ヶ月のd払い・dカード決済額の合計を調べてほしい。それが月44,000円を超えているかどうかが、今後の判断のすべての出発点になる。感情ではなく、データで動くこと。それがポイ活で継続的に得をする人の共通点だ。

結論:4月30日までにやること・5月以降の行動指針

最後に、プロフィール別の行動指針をまとめる。

【4月30日までに必ずやること】

まず、My docomoで過去3ヶ月のd払い・dカード決済額を確認する。次に、5月以降の損益分岐点(GOLDなら月44,000円、一般dカードなら月73,000円)と自分の決済額を比較する。解約・プラン変更を希望する場合は4月30日までに手続きを完了すること。

【5月以降の行動指針】

月決済が44,000円以上かつdカード GOLD保有:ahamoポイ活を継続。ただし上限4,000ptの壁を意識した決済設計を。

月決済が44,000円未満・一般dカードユーザー:ahamoポイ活オプションは解約を検討。通信料の節約と、他のポイ活手段(楽天経済圏・PayPay等)への移行を視野に入れる。

高い決済額とdポイント活用実績がある:dカード PLATINUMへのアップグレードを真剣に試算する。

いずれのケースでも、ポイ活は「今いる仕組みに感情移入しない」ことが最大のコツだ。制度が変われば行動も変える。それだけのことだ。

dポイントをより効率よく活用したい方には、dポイントが貯まる・使えるサービスをまとめたdポイントマーケットの活用もあわせておすすめしたい。ポイント活動全体を底上げするなら、複数のポイントを一元管理できるポイ活サービス「ワラウ」も選択肢として覚えておいてほしい。

コメント